| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 |

- 분산 투자

- 투자 전략

- 메모리 풀링

- 펀더멘탈

- CXL

- 눌림목 매매

- 리가켐바이오

- 주식투자

- 로봇 기술

- LCB84

- 주식 투자

- 기술적 분석

- 엑시콘

- 주식 차트 분석

- 바이오 투자

- CXL 3.0

- 로봇 산업

- 재테크

- AI 반도체

- 가치 투자

- 휴머노이드 로봇

- 인플레이션

- 미래 기술

- ADC

- 투자 심리

- 스마트 팩토리

- 신약 개발

- 인공지능

- HBM

- LCB39

- Today

- Total

월가의 제갈공명

해리 마코위츠 (Harry Markowitz)의 현대 포트폴리오 이론(Modern Portfolio Theory, MPT) 본문

해리 마코위츠 (Harry Markowitz)의 현대 포트폴리오 이론(Modern Portfolio Theory, MPT)

월가의 신제갈 2026. 3. 7. 00:22

현대 포트폴리오 이론(MPT, Modern Portfolio Theory)은 투자에서 ‘수익률과 위험의 균형’을 수학적으로 설명한 최초의 체계적인 이론입니다.

1952년 마코위츠가 논문 *“Portfolio Selection”*을 통해 제시했고, 이 공로로 1990년 노벨경제학상을 수상했습니다.

핵심 메시지는 매우 간단합니다.

“좋은 투자는 좋은 개별 주식을 고르는 것이 아니라, 좋은 ‘포트폴리오’를 만드는 것이다.”

투자를 처음 시작할 때 우리는 보통 '어떤 종목이 가장 많이 오를까?'에만 집중하곤 하죠. 하지만 시장의 변동성을 온몸으로 겪다 보면 수익률만큼이나 중요한 것이 바로 '위험 관리'라는 것을 깨닫게 됩니다. 현대 투자론의 아버지, 해리 마코위츠는 단순한 분산 투자를 넘어 수학적으로 가장 완벽한 자산 조합을 찾는 방법을 제시했습니다. 오늘 이 글을 통해 여러분의 투자 바구니를 더 단단하게 만드는 법을 함께 알아볼까요? 😊

현대 포트폴리오 이론(MPT)이란 무엇인가? 🤔

해리 마코위츠가 1952년 발표한 이 이론은 개별 주식의 위험보다 '포트폴리오 전체의 위험과 수익'에 집중해야 한다는 혁신적인 관점을 제시했습니다. 핵심은 간단합니다. 개별 자산의 수익률이 낮더라도, 서로 다른 성격의 자산을 섞으면 전체 포트폴리오의 위험을 획기적으로 낮출 수 있다는 것이죠.

이 이론에서 위험(Risk)이란 단순히 원금 손실이 아니라, 수익률이 예상치에서 얼마나 벗어나는지를 나타내는 '변동성'을 의미합니다.

상관관계: 분산 투자의 핵심 열쇠 📊

포트폴리오 이론의 마법은 자산 간의 '상관관계'에서 나옵니다. 서로 반대로 움직이거나 상관없이 움직이는 자산들을 결합할 때 리스크가 가장 많이 상쇄됩니다. 예를 들어 주식과 채권, 또는 금과 같은 안전 자산을 적절히 섞는 것이 대표적인 예시입니다.

상관계수에 따른 투자 효과

| 구분 | 상관계수 값 | 리스크 감소 효과 |

|---|---|---|

| 완전 정(+)의 관계 | +1.0 | 효과 없음 (같이 움직임) |

| 상관관계 없음 | 0.0 | 상당한 리스크 분산 가능 |

| 완전 부(-)의 관계 | -1.0 | 이론상 리스크 0 가능 |

1. 현대 포트폴리오 이론이 등장한 배경

마코위츠 이전 투자 방식은 매우 단순했습니다.

기존 투자 사고

- 좋은 기업을 고른다

- 성장성이 높은 주식을 산다

- 분산투자 정도만 언급

즉 투자의 위험을 수학적으로 분석하지 못했습니다.

마코위츠는 질문했습니다.

“투자의 위험과 수익을 동시에 고려하면 최적의 투자 조합은 무엇인가?”

이 질문이 현대 금융공학의 출발점이 됩니다.

2. MPT의 핵심 개념

(1) 수익률 (Expected Return)

투자가 기대하는 평균 수익률

예시

| 주식 A | 10% |

| 주식 B | 6% |

| 채권 | 3% |

(2) 위험 = 변동성 (Variance / Standard Deviation)

마코위츠는 위험을 가격 변동성으로 정의했습니다.

예

| 기술주 | 높음 |

| 대형주 | 중간 |

| 채권 | 낮음 |

즉

위험 = 가격이 얼마나 흔들리는가

(3) 상관관계 (Correlation)

이것이 MPT의 가장 중요한 개념입니다.

자산이 같이 움직이는 정도

| +1 | 완전히 같이 움직임 |

| 0 | 무관 |

| -1 | 반대로 움직임 |

예

| 주식 vs 채권 | 낮은 상관 |

| 금 vs 주식 | 때때로 역상관 |

3. MPT의 가장 중요한 발견

마코위츠의 혁신은 이것입니다.

자산을 섞으면 위험이 줄어든다

예

| 주식만 | 높음 |

| 채권만 | 낮음 |

| 주식+채권 | 더 낮아질 수 있음 |

즉

분산투자는 단순한 상식이 아니라 수학적으로 증명 가능하다.

과거의 데이터가 미래의 수익을 보장하지는 않습니다. 경제 위기 시에는 모든 자산이 동시에 하락하는 경우도 있으니 지속적인 모니터링이 필요합니다.

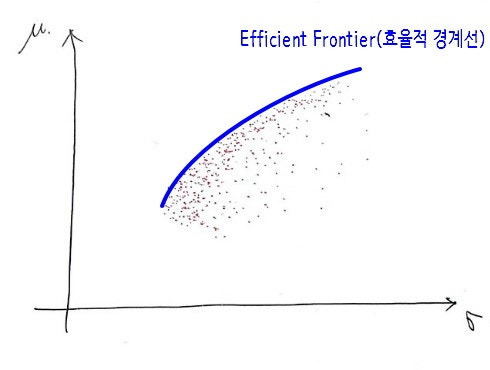

효율적 투자선과 최적의 선택 🧮

마코위츠는 '효율적 투자선(Efficient Frontier)'이라는 개념을 통해, 정해진 위험 수준에서 최대 수익을 낼 수 있는 최적의 지점들을 찾아냈습니다. 이 선 위에 있는 포트폴리오를 선택하는 것이 가장 효율적인 투자가 됩니다.

4. 효율적 프론티어 (Efficient Frontier)

MPT의 핵심 그래프입니다.

축

X축 = 위험

Y축 = 수익률

투자 포트폴리오는 여러 조합이 가능하지만

가장 효율적인 조합만 모으면 곡선이 됩니다.

이를

효율적 프론티어 (Efficient Frontier)

라고 합니다.

의미

같은 위험이면

→ 수익률이 가장 높은 포트폴리오

같은 수익이면

→ 위험이 가장 낮은 포트폴리오

5. 최적 포트폴리오

투자자는 자신의 성향에 따라 선택합니다.

보수적 투자자

- 채권 비중 높음

- 낮은 위험

- 낮은 수익

균형형 투자자

- 주식 + 채권

공격형 투자자

- 주식 비중 높음

- 높은 위험

- 높은 수익

📝 포트폴리오 비중 계산기

두 자산의 비중을 조절하여 포트폴리오를 구성해 보세요.

핵심 요약: 현대 포트폴리오 이론

마무리하며: 여러분의 포트폴리오는 안녕한가요? 📝

해리 마코위츠의 이론은 우리에게 '지혜로운 분산'이 무엇인지 알려줍니다. 단순히 종목을 여러 개 사는 것이 분산 투자가 아니라, 서로의 약점을 보완할 수 있는 조합을 찾는 것이 핵심입니다.

지금 여러분의 계좌에는 어떤 자산들이 담겨 있나요? 이번 기회에 자산 간의 성격을 한 번 점검해 보시는 건 어떨까요? 궁금한 점은 언제든 댓글로 남겨주세요! 😊

위험자산 + 안전자산이 같이 움직일 때

1. 정상적인 상황 (이론대로)

주식 📈 채권 📉 → 서로 상쇄 → 포트폴리오 안정

주식 📉 채권 📈 → 서로 상쇄 → 포트폴리오 안정마코위츠 이론이 가정하는 세계입니다. 상관관계가 음수(-) 일 때 분산 효과가 극대화됩니다.

2. 같이 오를 때

예시: 2021년 초저금리 유동성 장세

주식 📈 채권 📈 → 둘 다 오름- 문제없어 보이지만, 사실 거품의 신호일 수 있습니다

- 유동성(돈)이 모든 자산을 끌어올리는 상황

분산 효과는 여전히 작동하는 것처럼 보이지만, 실제로는 같은 위험 요인(금리·유동성)에 동시에 노출된 상태

3. 같이 내릴 때 ← 진짜 문제

예시: 2022년 금리 인상 쇼크

주식 📉 채권 📉 → 둘 다 폭락| 2022년 수익률 | -19% | -18% | -17% |

분산 투자를 했는데도 전혀 방어가 안 된 것입니다.

왜 이런 일이?

평소에는 주식↑ 채권↓, 주식↓ 채권↑ 관계이지만, 금리라는 공통 변수가 충격을 주면 두 자산이 동시에 같은 방향으로 움직입니다.

상관관계는 고정이 아니다

평상시 위기 시

주식↔채권 -0.3 → 주식↔채권 +0.8

(반대로 움직임) (같이 폭락)이것을 "상관관계의 불안정성" 이라고 합니다.

마코위츠 이론은 상관관계가 고정되어 있다고 가정하지만, 현실에서는 위기일수록 모든 자산의 상관관계가 1에 수렴합니다.

실제 역사적 사례

| 2008년 금융위기 | 주식·부동산·회사채 동시 폭락 | 분산 효과 실종 |

| 2020년 3월 코로나 | 주식·금·채권 모두 단기 급락 | 상관관계 일시 붕괴 |

| 2022년 금리 인상 | 주식·채권 동시 하락 | 60/40 전략 최악의 해 |

결론

| 마코위츠의 전제 | 자산 간 상관관계는 안정적이다 |

| 현실 | 위기 때 상관관계가 1로 수렴한다 |

| 함의 | 가장 분산이 필요한 순간에 분산 효과가 사라진다 |

이것이 멍거가 "분산은 무지의 헤지"라고 말한 이유 중 하나이기도 하고, 현대 포트폴리오 관리자들이 **대안 자산(원자재, 인프라, 헤지펀드)**을 편입하는 이유이기도 합니다.

⚠️ 면책조항

본 내용은 참고용 초안으로, 사실과 다른 정보가 포함될 수 있습니다. 동일한 내용을 여러 증권전문가가 분석해도 각자 다른 관점과 결론을 제시하는 것처럼, 본 분석 역시 매번 해석 방식이나 강조점이 달라질 수 있습니다. 따라서, 제시된 모든 내용은 반드시 본인이 직접 검증해야 하며, 투자의 최종 결정과 책임은 사용자 본인에게 있습니다.